英伟达财报风险分析:收入翻倍预期与10%隐含波动市场低估?

市场普遍预期,英伟达二季度营收将同比翻倍,达到286.8亿美元。在过去几个季度,英伟达业绩持续超预期,每个季度营收比预期高出大约15亿美元。

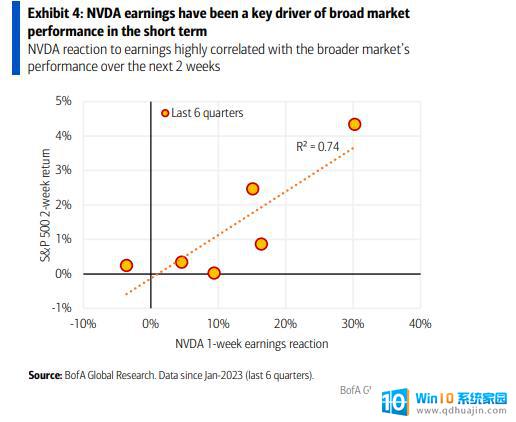

关键在于,英伟达能否“接得住”市场的乐观情绪,作为半导体行业的领头羊,其业绩的好坏直接影响到整个行业乃至更广泛市场的信心和表现。

Synovus Trust高级投资组合经理Daniel Morgan表示,英伟达不仅是芯片行业的标杆,也是整个人工智能行业的标杆。如果英伟达未能达到预期,投资者可能会抛售所有AI领域的公司。

目前期权市场已经“预定”了高波动,英伟达期权隐含的股价波动率达10%。自2018年以来该股在财报当日的跌幅从未超过8%,目前英伟达市值接近3万亿美元。

预期居高不下,同比收入翻倍根据伦敦证券交易所截至8月23日的数据,预期英伟达第二季度营收将同比增长约112%,达到 286.8 亿美元。但由于需求增长导致生产成本增加,其调整后的毛利率预计下降超过3个百分点,从上一季度的78.8%至75.8%。

然而,一直以来市场对这家AI领头羊的期待是超预期,而不是仅仅符合预期,一些投资者对这次英伟达能否满足高预期表示担忧。

分析预计,英伟达财报对周四的AI板块产生重要影响,如果超出华尔街预期,可能会进一步推动AI板块涨势;相反,如果稍有不及,可能会对股价造成冲击。

同时有分析警告,随着规模的膨胀,英伟达增长可能失速。

英伟达股价今年以来已飙升超过150%,市值增加了1.82万亿美元,并推动标普500指数创新高。当下英伟达市盈率约为37倍,相比之下,美股“七巨头”的平均市盈率约为29倍。

Running Point Capital首席投资官Michael Schulman表示:

市场低估了风险?美国银行分析师Gonzalo Asis在最近一份报告中警告:

报告中提到:

7月份以来,由于市场担忧AI巨额支出是否能带来相应回报。AI产业链股价迎来一波回调。英伟达股价在7月和8月初的大部分时间里下跌了20%,尽管最近有所回升,但股价仍比6月份的历史高点低约5%。

不过,高盛对英伟达如今的处境相比更为乐观,预计其Q2营收和每股收益将分别达到297.69亿美元和0.68美元,分别较市场预期高出4.1%和5.9%,到2025年每股收益超市场预期11%。

下一代Blackwell延迟的影响也是关注点英伟达备受期待的下一代AI芯片Blackwell生产可能延迟,带来的影响也是本次业绩的的关注点。

该公司首席执行官黄仁勋在5月份表示,该芯片将在第二季度出货。但随后又分析师指出,设计障碍可能会推迟出货时间。

一些分析师表示,英伟达可以通过用上一代 Hopper 芯片替代 Blackwell 芯片订单,来抵消Blackwell 芯片延迟带来的大部分冲击。Hopper系列处理器的功能和利润不如Blackwell,但对于大多数与AI相关的应用来说已经足够了。

摩根大通认为,GB200产能提升在2024年下半年或将放缓,但预计在2025年大幅扩张。尽管初期会面临产量挑战,但预计Blackwell相关的GPU出货量在2025年仍能达到约450万台以上。预计台积电的收入将保持相对稳定。

研究机构 SemiAnalysis表示,如果英伟达的芯片承包商台积电提高费用。这意味着英伟达明年上半年的收入增长可能会受到冲击,毛利率也可能会受到挤压。

LSEG数据显示,Nvidia预计第三季度营收将增长75% 至 316.9 亿美元,结束其连续五个季度的三位数增长,去年同期则相当强劲,当时该公司营收飙升约206%至181.2亿美元。

本文来自华尔街见闻,欢迎下载APP查看更多

英伟达财报风险分析:收入翻倍预期与10%隐含波动市场低估?相关教程

热门推荐

微软资讯推荐

- 1 如何查看电脑显卡型号及性能信息的方法,轻松掌握显卡信息

- 2 如何打开NVIDIA显卡控制面板的详细步骤解析,一步步教你轻松设置显卡参数

- 3 微软推荐迁移至Win11新版Outlook,邮件和日历应用今年终止支持

- 4 Windows可以直接运行安卓手机App了,轻松在电脑上使用安卓应用

- 5 国产游戏显卡 唯一DX12!摩尔线程要上市了,性能超越国外同类产品

- 6 三季度手机处理器市场数据:苹果收入最高,联发科总量第一

- 7 微软Win10 22H2/21H2推送11月累积更新:修复打印机问题最新

- 8 索泰显卡的性能与性价比全面评测:索泰显卡性价比如何?

- 9 数亿台电脑面临“退休”危机!Windows 10用户抓紧升级!

- 10 微软确认Win10/Win11锁屏未来支持编辑、移除MSN小部件

win10系统推荐

- 1 萝卜家园ghost win10 64位家庭版镜像下载v2023.04

- 2 技术员联盟ghost win10 32位旗舰安装版下载v2023.04

- 3 深度技术ghost win10 64位官方免激活版下载v2023.04

- 4 番茄花园ghost win10 32位稳定安全版本下载v2023.04

- 5 戴尔笔记本ghost win10 64位原版精简版下载v2023.04

- 6 深度极速ghost win10 64位永久激活正式版下载v2023.04

- 7 惠普笔记本ghost win10 64位稳定家庭版下载v2023.04

- 8 电脑公司ghost win10 32位稳定原版下载v2023.04

- 9 番茄花园ghost win10 64位官方正式版下载v2023.04

- 10 风林火山ghost win10 64位免费专业版下载v2023.04

系统教程推荐

- 1 给电脑软件换图标 电脑软件图标修改方法

- 2 台式电脑前侧耳机没声音 Win11电脑插耳机为什么没有声音

- 3 怎么把桌面文件夹存到d盘 Win10系统如何将桌面文件保存到D盘

- 4 win11桌面图片如何设置 如何在Windows11上设置个性化壁纸

- 5 win11开机自启动便筏 win11开机自启动软件设置方法

- 6 怎样把搜狗输入法放到任务栏 怎么把搜狗输入法固定到任务栏

- 7 键盘锁死无法打字 键盘怎么办锁住了

- 8 电脑上不显示耳机选项 win10电脑插上耳机没有声音

- 9 笔记本电脑刚开机就自动关机是怎么回事 笔记本电脑开机后几秒钟自动关机

- 10 台式电脑里面有蓝牙吗 电脑有没有蓝牙怎么查看